標準報酬月額×保険料率

厚生年金、健康保険の具体的な保険料は、「標準報酬月額×保険料率」です。厚生年金の保険料率では、一般の被保険者が18.182%であり、これを会社と折半して支払うので、実際の負担は9.091%となります。ただしこれは平成28年9月分(同年10月納付分)~平成29年8月分(同年9月納付分)での数値です。厚生年金基金加入員は除きます。

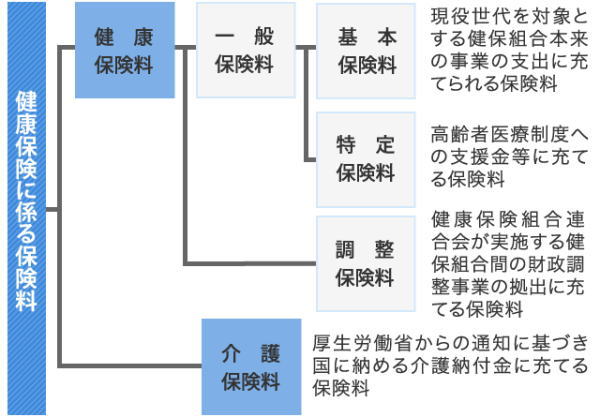

健康保険の保険料率の場合は、加入している健康保険の種類によって変わります。例えば、東京都の全国健康保険協会管掌健康保険では、保険料率は9.91%で、このうち半分が実際の負担で4.995%になります。

40歳以上になると、介護保険料の負担は加わるので、保険料負担率11.56%、折半なので実際の負担は 5.78%になります(平成29年3月分から)。端数処理については、50銭以下の場合は切り捨てされ、50銭を超える場合は切り上げた処理がされています。

介護保険は、健康保険料率(個人と会社折半)と介護保険料率(個人と会社折半)を足した料率を乗じて、端数処理を行い、健康保険料を控除した値とされています。

ちなみに「育児休業等終了時改定」というものもあります。これは、育児休業等を終了して職場復帰した後の給料が、育児等を理由として下がった場合において、標準報酬月額の改定が行われることです。この改定は、随時改定時のように給料の大幅な低下を必要としない特性があります。